임대주택소득

임대시장 수급 불일치 해소를 위해 총수입금액 2천만 원 이하 주택임대소득을 14년~18년 귀속 동안만 비과세였다

상가 임대업 등 다른 업종과의 형평성 및 ‘소득 있는 곳에 세금이 있다’는 과세원칙을 위해 총수입금액 2천만 원 이하에 대해서도 19년 귀속(20년 신고)분부터 소득세가 과세됨

다만, 기준시가 9억 원 이하 1주택 보유자와 전세금만 있는 2주택 이하 보유자는 비과세가 적용

과세기준

- 본인과 배우자의 보유주택을 합산하고 직계존비속이 보유한 주택 수는 포함하지 않는다

- 미혼인 본인이 1채만 보유하고 있다면 임대소득세 과세대상에 해당되지 않으며, 기혼인 경우에도 본인과 배우자의 주택 수를 합산하여 1채인 경우 과세대상에 해당되지 않는다. 다만, 본인이 보유한 주택의 기준시가가 9억 원을 초과하고 월세 임대수입이 있는 경우에는 소득세가 과세

주택임대소득 과세 개요

1. 주택의 정의 및 주택 수 계산

「주택」이란 상시 주거용(사업을 위한 주거용의 경우는 제외)으로 사용하는 건물로 주택부수토지*를 포함

* 주택부수토지 : 주택에 딸린 토지로써 다음 어느 하나에 해당하는 면적 중 넓은 면적 이내의 토지

① 건물의 연면적(지하층의 면적, 지상층의 주차용으로 사용되는 면적, 「건축법 시행령」 제34조 제3항에 따른 피난안전구역의 면적 및 「주택건설기준 등에 관한 규정」 제2조 제3호에 따른 주민 공동시설의 면적은 제외)

② 건물이 정착된 면적에 5배(「국토의 계획 및 이용에 관한 법률」 제6조제1호에 따른 도시지역 밖의 토지의 경우에는 10배)를 곱하여 산정한 면적

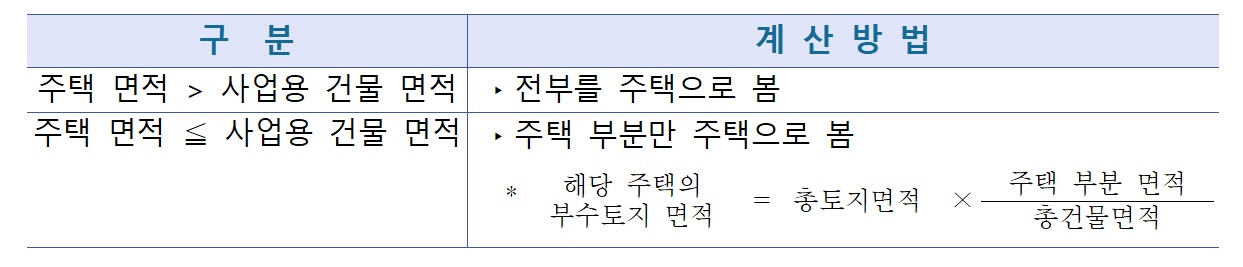

-부가가치세가 과세되는 사업용 건물이 함께 설치되어 있는 경우

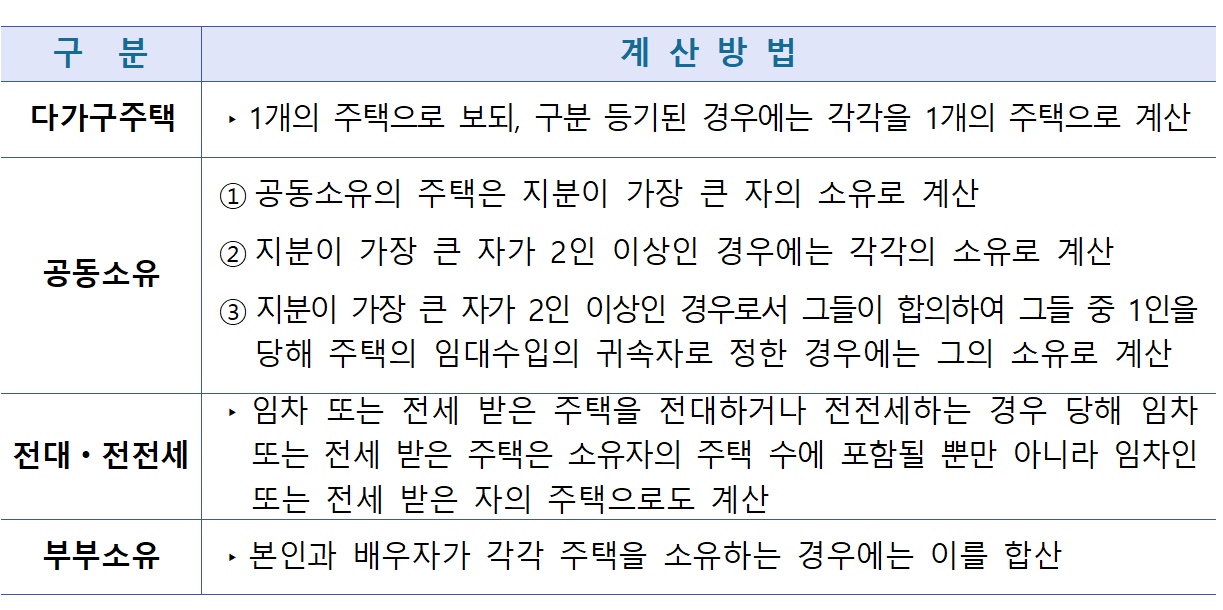

2.주택 수의 계산

3. 총수입금액기준

거주자의 각 소득에 대한 총수입금액은 해당 과세기간에 수입하였거나 수입할 금액의 합계액

- 주택임대소득의 총수입금액 = 월세 + 보증금 등에 대한 간주임대료

선세금(先貰金)에 대한 총수입금액 계산(영§51)

|

총수입금액 = 선세금 × (해당연도 임대기간 월수 / 계약기간 월수) |

보증금 등에 대한 간주임대료

거주자가 3주택 이상을 소유하고 해당 주택의 보증금 등의 합계액이 3억원을 초과하는 경우 간주임대료를 총수입금액에 산입 * 주거전용 면적이 1호(戶) 또는 1세대당 40제곱미터 이하인 주택으로서 해당 과세기간의 기준시가가 2억원 이하인 주택은 2021년 12월 31일까지는 주택 수에 포함하지 않음

임대주택 소득 계산하기

종합과세와 분리과세 중 유리한 것을 선택

주택임대 수입금액이 2천만원 이하인 경우 주택임대소득은 종합과세(세율 6~42%)와 분리과세(세율 14%) 중 선택

종합과세 (주택임대소득 + 종합과세대상 다른 소득) × 누진세율(6~42%)

분리과세 (주택임대소득 × 14% + 종합과세대상 다른 소득 × 누진세율(6~42%))

|

| 주택임대소득 분리과세 계산구조 | |

||

|

구 분 |

등록임대주택1) |

미등록임대주택 |

|

수입금액 |

월세+간주임대료 |

월세+간주임대료 |

|

필요경비 |

수입금액×60% |

수입금액×50% |

|

소득금액 |

수입금액 - 필요경비 |

수입금액 - 필요경비 |

|

과세표준 |

소득금액 - 기본공제(4백만원)2) |

소득금액 - 기본공제(2백만원)2) |

|

산출세액 |

과세표준 × 세율(14%) |

과세표준 × 세율(14%) |

|

세액감면3) |

단기(4년) 30%, 장기(8년) 75% |

- |

|

결정세액 |

산출세액 - 세액감면 |

산출세액과 동일 |

1) 등록임대주택 : 지자체와 세무서에 모두 등록하고 임대료의 연 증가율이 5%를 초과하지 않아야 함

2) 기본공제 : 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 경우

- 4백만원(등록) 또는 2백만원 (미등록) 공제

3) 세액감면 : 국민주택규모 주택으로 「조세특례제한법」 제96조의 요건을 충족하여야

'알면좋은 세법 정보함' 카테고리의 다른 글

| 원천징수 개념이해하고 실무에 적용하기 (0) | 2020.06.21 |

|---|---|

| 미수령환급금 찾아주기 (0) | 2020.06.04 |

| 종합소득세 간편장부 대상자 홈택스에서 신고하기 (0) | 2020.05.03 |

| 종합소득세 간편장부 대상자 신고서 작성방법 이해하기 (0) | 2020.05.03 |

| 2019년 귀속 종합소득세 신고 안내 및 기장의무와 추계신고시 판단기준 (0) | 2020.05.02 |

댓글