반응형

국세청고시 제2021-4호

2020년 귀속 경비율 고시

「소득세법」제80조제3항 단서, 같은 법 시행령 제143조제3항, 제145조제3항의 위임에 따라 소득금액의 추계결정 또는 경정을 하는 경우에 적용할 경비율을 다음과 같이 정하여 고시합니다.

2021년 3월 30일

국 세 청 장

제1조(목적) 이 고시는「소득세법」제80조제3항 단서, 같은 법 시행령 제143조제3항, 제145조제3항에서 국세청장에게 위임한 소득금액의 추계결정 또는 경정을 하는 경우에 적용할 경비율을 정하는 것을 목적으로 한다.

제2조(적용범위) 이 고시는 2020년 귀속 소득금액을 추계결정․경정하는 경우에 적용한다.

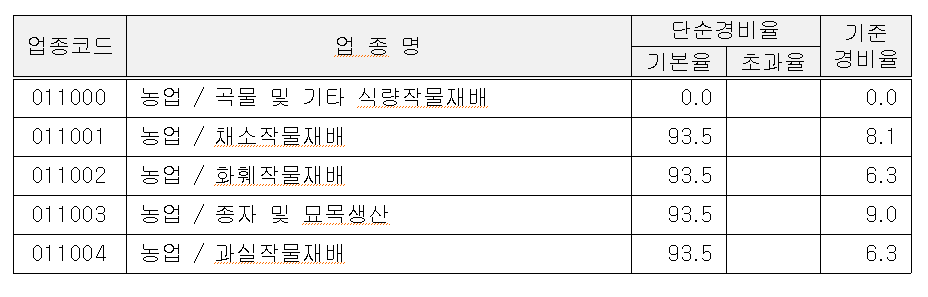

제3조(단순경비율 및 기준경비율) 국세청장이 해당 과세기간(2020년 귀속)에 적용할 단순경비율과 기준경비율은 다음 표와 같다

- 첨부파일참고-

제4조(단순경비율 기본율 및 초과율 적용) 인적용역 사업소득자(업종코드 940***)의 2020년 귀속 수입금액 4천만원 이하는 단순경비율 기본율을 적용하고 4천만원 초과분은 초과율을 적용한다.

부칙(2021. 3. 30. 국세청고시 제2021-4호)

제1조(시행일) 이 고시는 2021. 3. 30.부터 시행한다.

첨부파일에 전업종이 포함돼있습니다.

(요약)

2020년 귀속 경비율(국세청고시 제2021-4호).pdf

0.46MB

2020년 귀속 경비율(국세청고시 제2021-4호).hwp

0.16MB

반응형

'알면좋은 세법 정보함' 카테고리의 다른 글

| 소규모 법인사업자 부가가치세 예정고지 제도 시행 (0) | 2021.04.10 |

|---|---|

| 간이과세 배제기준 (2021년 1월 과세기간 분부터 적용) (0) | 2021.04.04 |

| 전자기부금영수증 발급 시스템 시범운영 실시 (0) | 2021.04.03 |

| 근로소득의 범위에 포함하지 아니하는 소득의 종류 (0) | 2021.03.27 |

| 2021년 근로소득간이세액표 (0) | 2021.03.19 |

댓글